09.01.2023

Налоги и недвижимость: что изменится для россиян в 2023 году

1. Расчет земельного налога

Россияне, владеющие земельными участками, ежегодно (не позднее 1 марта) оплачивают земельный налог. Он начисляется исходя из кадастровой стоимости земельного участка, которая внесена в Росреестр на 1 января того года, за который считают налог. Чтобы установить кадастровую стоимость, власти проводят кадастровую оценку.

В 2022 году впервые во всех регионах России прошла государственная кадастровая оценка земельных участков, а в 2023 году будет проводиться оценка объектов капитального строительства. Такая норма введена ФЗ-269, принятым в июле 2020 года. Согласно ему, кадастровая оценка будет проводиться раз в четыре года, а в городах федерального значения — раз в два года (в случае принятия такого решения). Раньше решение о дате проведения кадастровой оценки каждый регион принимал самостоятельно, что часто приводило к нарушению установленной периодичности таких работ и к различному уровню налоговой нагрузки в разных субъектах по однотипным объектам недвижимости.

Поэтому налог на землю в 2023 году будет начисляться с учетом кадастровой переоценки. Однако в 2022 году ввели правило заморозки роста кадастровой стоимости. Если кадастровая стоимость с 1 января 2023 года превышает значение с 1 января 2022 года, то налоговая база для земельного участка определяется как его кадастровая стоимость, применяемая с 1 января 2022 года.

Исключением является увеличение кадастровой стоимости из-за изменения характеристик земельного участка (категории земель, разрешенного использования, площади и т. п.), уточнили в ведомстве. Также будет действовать правило недопущения ежегодного роста налога в отношении земельных участков физлиц более чем на 10%, добавили там.

2. Всероссийская переоценка объектов недвижимости

В 2023 году в России проведут государственную кадастровую оценку сооружений, объектов незавершенного строительства, зданий и помещений. С этого момента переоценка будет проводиться во всех регионах раз в четыре года, а в городах федерального значения — раз в два года. Данные изменения направлены на то, чтобы сделать практику переоценки единой для всей России, а сведения о кадастровой стоимости актуальными среди всех регионов страны.

Переоценка кадастровой стоимости объектов недвижимости ведет к изменению суммы налога в будущем, поскольку кадастровая стоимость является основой для его расчета. Но результаты этой переоценки россияне увидят в 2024 году, когда будут платить налог на имущество за 2023 год.

Информацию о том, как изменится кадастровая стоимость, можно узнать из выписки из ЕГРН или справки о кадастровой стоимости, которые можно получить в МФЦ или заказать в территориальных управлениях Росреестра.

3. Налог на имущество

Для расчета налога на имущество за налоговый период 2022 года во всех регионах (за исключением ДНР, ЛНР, Запорожской области и Херсонской области) в качестве налоговой базы используется кадастровая стоимость недвижимости, при этом для исчисления налога действуют понижающие коэффициенты, уточнили в ФНС:

0,4 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы второй год;

0,6 — для десяти регионов (Республики Алтай, Крыма, Алтайского и Приморского краев, Волгоградской, Иркутской, Курганской, Свердловской и Томской областей, Чукотского автономного округа), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

0,6 в отношении объекта, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости — применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ).

В 2023 году будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией об изменении налоговых ставок и льгот можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

4. Новая форма налогового уведомления

С 1 января 2023 года вступает в силу новая форма налогового уведомления для физлиц, которая предполагает графу «Всего к уплате налогов». Она будет включать в себя НДФЛ, транспортный налог, земельный налог и налог на имущество.

Кроме того, с 1 января 2023 года заработает единый налоговый счет (ЕНС) — это перечисление денег единой платежкой для всех налогов. Это платежная система, с помощью которой основная часть налогов и сборов будет оплачиваться единым платежом в один день ежемесячно. До 28-го числа каждого месяца плательщик должен будет перечислить на ЕНС необходимую сумму, которая автоматически распределяется среди налоговых обязательств. В первую очередь это актуально для юридических лиц и индивидуальных предпринимателей.

Какие нововведения могут заработать в 2023 году

1. Могут повысится суммы налоговых вычетов

Депутаты предложили увеличить налоговые вычеты по недвижимости. В ноябре 2022 года в Госдуму был внесен законопроект, который позволяет увеличить предельный размер имущественного вычета по налогу на доходы физических лиц (НДФЛ) при покупке жилья и при уплате процентов по ипотеке.

Размер вычета при покупке жилья планируется увеличить с текущих 260 тыс. до 390 тыс. руб., по уплаченным процентам по ипотеке — с 390 тыс. до 520 тыс. руб. Суммарно при использовании этих вычетов можно будет вернуть 910 тыс. руб.

2. Могут освободить от НДФЛ при продаже единственного жилья

В октябре 2022 года в Госдуму был внесен законопроект, по которому россияне освобождаются от уплаты НДФЛ при продаже комнаты, квартиры или дома, если у них в собственности нет иного жилого помещения. Сейчас недвижимость можно продать без уплаты налогов, если она находилась в собственности от трех/пяти и более лет. В Госдуме предложили освобождать от уплаты налога при продаже независимо от того, сколько времени жилье находилось в собственности. При этом должны выполняться следующие условия:

новое жилье приобретается не позднее 30 апреля года, следующего за годом, в который была заключена сделка по продаже старого жилья;

кадастровая стоимость старого жилья ниже, чем стоимость нового, и не превышает 50 млн руб.

3. Семьи с детьми могут освободить от уплаты НДФЛ при продаже земли

На рассмотрении Госдумы также находится документ, который предполагает освобождение от уплаты налога при продаже земли. Такое послабление касается семей с двумя и более детьми. Их предлагается освободить от налога на доходы физических лиц при продаже земли и хозяйственных построек на ней, если средства пойдут на улучшение жилищных условий.

4. Регионы могут сами устанавливать минимальный срок владения

Минфин предлагает регионам самим устанавливать минимальные сроки владения недвижимостью для освобождения от уплаты НДФЛ при его продаже. Речь идет об объектах, приобретенных в порядке наследования. Чтобы продать такую недвижимость без уплаты налога, нужно владеть ею минимум три года. Регионы смогут снизить этот срок.

Введение данного положения может стать хорошей новостью в 2023 году для собственников в регионах с высокой стоимостью недвижимости, где доходы от ее продажи значительно превышают фиксированные вычеты, что влечет большие суммы НДФЛ к уплате.

5. Россияне смогут не платить налог за списанную ипотеку

В декабре 2022 года Госдума приняла закон, который позволяет россиянам не платить налог с дохода за списанные ипотечные кредиты, обязательства по которым полностью или частично прекращены в 2022–2023 годах. Документ одобрен Совфедом.

Речь идет о налоге на доходы физлиц — в данном случае под доходом закон может понимать выгоду, полученную от прекращения обслуживания кредита. Cегодня п. 65 ст. 217 НК РФ освобождает от НДФЛ материальную выгоду, возникшую:

при реструктуризации ипотеки в соответствии с правительственными программами помощи отдельным категориям заемщиков;

при прекращении обязательства по ипотеке в результате передачи банку имущества, заложенного по такому кредиту;

при частичном прекращении обязательства по ипотечному жилищному кредиту (займу), предоставленному кредитной организацией до 1 октября 2014 года.

Проект закона предлагает дополнить этот перечень, добавив в него полное или частичное прощение банком в 2022–2023 годах обязательств по ипотеке.

Другие новости

Что такое договор мены.

Что такое договор мены недвижимости и как его составить

Договор мены квартир или долей в них можно рассматривать как альтернативный вариант договора купли-продажи, когда право собственности от одного владельца переходит к другому.

Стоимость квартиры по сравнению с автомобилем.

Квартиры по цене автомобиля. Нельзя исключать, что в ближайшем будущем рынок жилья вновь столкнется с практикой из 1990-х годов.

Добросовестный приобретатель. Кто он?

Добросовестным приобретателем, по той же 302-й статье ГК РФ, признается тот, кто не знал и не мог знать, что приобретает имущество у лица, не имеющего права его отчуждать.

Рынок Первичной недвижимости бьёт РЕКОРДЫ и вот почему…

Рынок Первичной недвижимости бьёт РЕКОРДЫ. На первичный рынок перетекла часть спроса со вторичного.

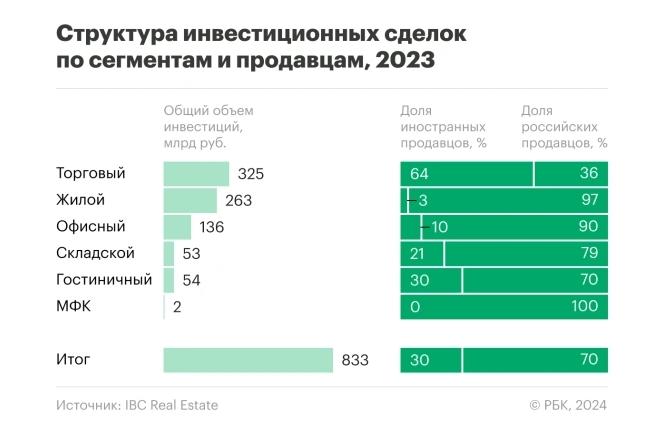

Инвестиции в недвижимость в 2023-м побили новый рекорд. Что будет дальше?

Инвестиции в недвижимость в 2023-м побили новый рекорд. Что будет дальше?